男子患胃癌,保险公司拒赔!理赔员:他4年前肝炎没说!看到这个很多人会问,当初投保的时候,你们为什么不因为人家没说得过病,拒绝接受投保呢?也有网友表示,在中国,保险公司宗旨就是:这也不赔,那也不赔!最坑的就是保险公司了(除了社保)。

为了养家赚钱,很多人熬夜加班、天天吃外卖,都是亚健康的身体状况。害怕如果有大病或有什么意外,家里父母孩子更是不知道怎么办。想着买份保险,又怕遇到保险拒赔。

今天,我们就通过“52岁老父亲确诊胃癌,30万保险拒赔”的案例说起。同时,我也会分享一些保险拒赔最容易出现的问题,希望对大家有所帮助!

保险拒赔,真实案例:

2019年7月,李某52岁的父亲因为身体不适而急诊住院,结果不幸查出了患有胃癌和丙肝,目前转到了市医院进行住院治疗,同时面临一笔不小的治疗费用。

李某父亲表示,自己2018年时经朋友介绍,买了一份重大疾病保险,30万保额。于是,李某带着住院报告和确诊等资料找到当时的保险公司,申请赔付保险金。

过了快一个月,保险公司终于调查结束回复了通知,但是给出的结果是:拒赔!

案例分析:

老人家都确诊胃癌(恶性肿瘤)了,保险公司为什么有拒赔呢?

原来,经过理赔员调取医院记录调查,发现李某父亲是“带病投保”。

在2015年时,李某父亲曾经查出“慢性活动性肝炎”的检查记录,但在买保险时却没有如实告知,随后保险公司下达了拒赔通知单,仅退保费。

李某父亲也有自己的说法:

“肝炎检查出来,因为医生说影响不大都没当回事,开了几盒药吃就好了。而且胃癌和丙肝完全没有关联,怎么就拒赔了?”

实际上,医生和保险公司的判定都没错,只是双方看疾病的角度不同。医生一般只要不是明显危及生命的疾病,都是说影响不大,注意复查。但保险公司考虑的是疾病可能带来的风险,所以需要健康告知,评估情况。

目前,李某一家和保险公司双方还在协商解决。

知识科普,如何理赔?

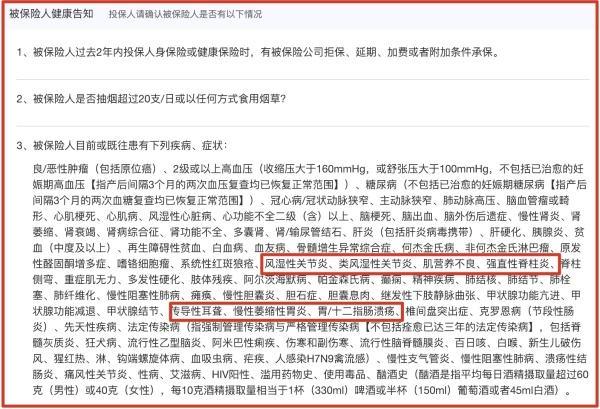

健康告知,是保险投保中非常非常重要的一个环节。

而在过往保险销售过程中,常常有部分销售人员为了业绩而误导消费者不进行告知,甚至故意隐瞒代签字,导致后期理赔时即使交了再久的保费,出险一审核还是会拒赔,最后只能诉诸保监会部门或者法院了解决。

实际上,保险理赔也是有技巧的,今天我再来分享两个方法:

1、健康告知技巧

“健康告知”是一问一答或者填表方式,中国保险普遍使用“有限告知”就是问什么如实回答,没问到可以不用答,比外国要宽松一些。

关键是,注意保险业务员有没有按照规定流程主动询问你“健康告知表”内容,很多人都在这一步因为侥幸心理被保险员误导,埋下了未来因为没有如实告知健康,而保险拒赔的种子。

当然,还有一个最简单的办法,投保时你前往医院把自己的病历和相关记录打印一份,直接交给保险公司审核,如果你审核过了最好。而如果没过你也可以换一家保险,不然投保这份保险未来你也是不赔的。

2、看清保险合同

保险合同,首先注意“保障责任和免责条款”,简单来说就是,保险保什么和不保什么的内容。了解了大概后,可以在保险的犹豫期内选择确定购买,还是退保。因为,犹豫期内退保是不承担损失的,就像“七天无理由退货”一样。

曾经我的粉丝就因为不懂合同被骗,老人在交完保费十几天后才收到自己的保险合同,发现合同写的和自己想得不一样想退时,保险员说过了犹豫期退保亏本金,老人只能暗暗吃下个亏。

在这里我建议,老人家不要单独去购买一些理财产品或保险,真的被误导吃亏被骗的事情太多了。如果需要买,最好有家人子女帮忙一起看着,或者去咨询一些懂的人。

其实保险买对了,一种就够!但买错了,却只是白花钱!如何让一张保单,成为家庭最坚实的保障?

|

|

|

|

|

|

|

|

|

抖音直播推流码最新获取方法

抖音直播推流码最新获取方法 最新抖音探房视频拍摄教程

最新抖音探房视频拍摄教程 网站超级VIP,尊享会员免费下载特权

网站超级VIP,尊享会员免费下载特权 微信裂变营销系统重磅上线,助力微信营销!

微信裂变营销系统重磅上线,助力微信营销! 五款实用的微信裂变营销软件

五款实用的微信裂变营销软件

收藏

收藏 点赞

点赞 微信

微信

共 0 个关于本帖的回复 最后回复于 2019-10-28 09:18