最近,支付宝里面的相互宝新一期的公示来了,理赔数据涨得非常凶!这一次的互助总数高达496人,分摊金额也涨到了1.48元。

单看数字,一块四毛八,也没有多少,也就一个包子钱。但是对比前几个月相互宝的公示数据,说暴涨那是一点都不过分。

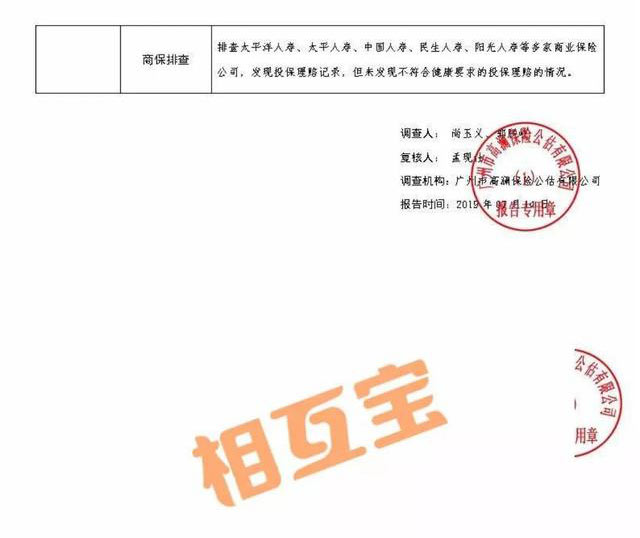

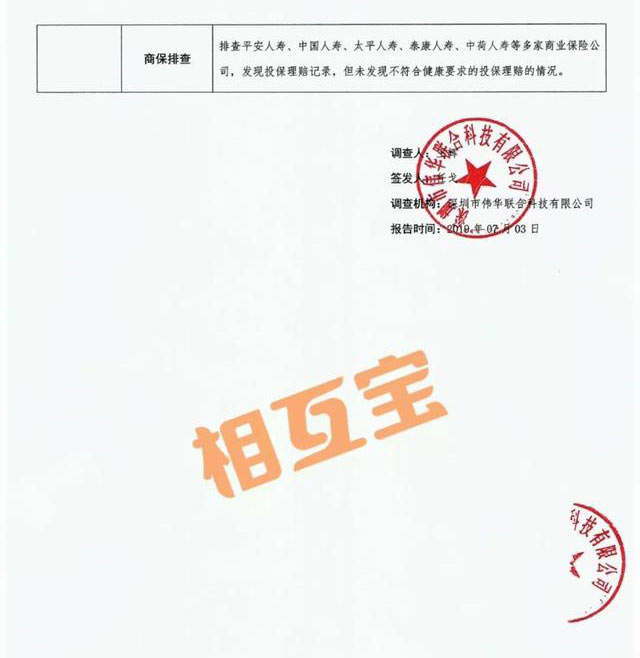

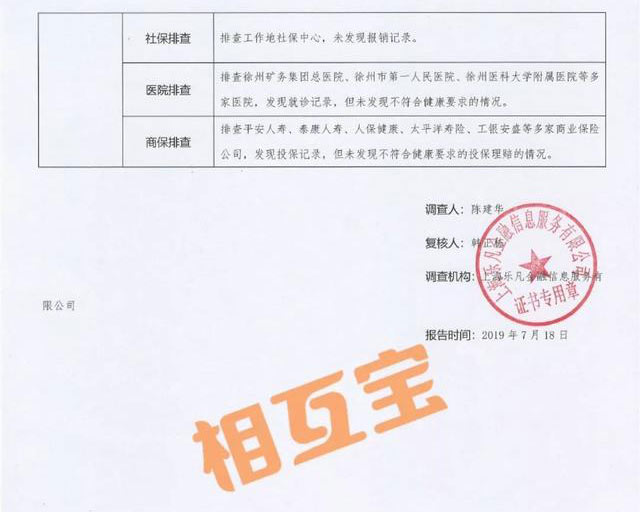

从5月份到7月份,短短两个月时间。帮助成员人数激增49.6倍,分摊金额激增29.6倍。激增的人数,让我忍不住翻了翻公示的资料,发现很多都是甲状腺癌患者。正感慨得了这么一个花钱少治愈率高的疾病,不知道是不幸还是幸运的时候。突然发现这个调查机构,怎么是一个华中联合科技有限公司。上天眼查查了一下,这居然是一家做计算机维护的公司。连相关资质都没有,你怎么就让我分摊30万出去了呢?

相互宝数据是否做假?

这个发现让我对相互宝的理赔,产生了众多的疑问:

▎合作的调查机构是以什么标准来衡量?

▎案件查勘是怎么操作的?

▎责任的认定由谁负责?

▎专业性又由谁来背书?

经过咨询相互宝客服人员,五哥得到答复,目前相互宝的理赔案件,分别由不同的调查机构一起分担调查。

具体哪些调查机构,可以通过公示文件的落款盖章来确定。

根据不完全统计,目前相互宝合作的调查机构主要有以下几家:

广州高澜保险公估有限公司、中衡保险公估股份有限公司、大童保险公估有限公司、深圳市华中联合科技有限公司、深圳市伟华联合科技有限公司、上海乐凡金融信息服务有限公司。

这几家公司是否都具备专业调查能力呢?

我先查了一下专业保险公估机构的资质要求。根据百度百科的消息,保险公估机构是指依照《保险法》等有关法律、行政法规以及《保险公估机构管理规定》,经中国保险监督管理委员会批准成立的,接受保险当事人委托,专门从事保险标的的评估、勘验、鉴定、估损、理算等业务的单位。

划重点:

1、公估机构需要经中国保险监督管理委员会批准才能成立。

2、专门从事保险勘验、估损和鉴定的单位。

这六家调查机构里,只有高澜、中衡、大童是具备相关资质。

而深圳市华中联合科技有限公司、深圳市伟华联合科技有限公司、上海乐凡金融信息服务有限公司,这三家公司的经营范围和保险完全无关。

这三公司,通过天眼查,相关信息如下:

深圳市华中联合科技有限公司成立于2013年05月06日,主要经营范围为计算机软硬件产品的技术开发、销售、上门维护等;

上海乐凡金融信息服务有限公司成立于2013年04月25日,公司经营范围包括:接受金融机构委托从事金融业务流程外包,计算机领域内的技术开发、技术转让、技术咨询和技术服务,会务会展服务,健康咨询,商务信息咨询等等;

深圳市伟华联合科技有限公司成立于2013年6月27日,公司经营范围包括:计算机软硬的技术开发、销售及上门维修;网络技术开发;信息咨询、商务信息咨询、企业管理咨询;信息技术的开发等。

反观中衡公估、高澜公估和大童公估这几家公司,中衡公估是有11年保险公估经验的资深公司,而高澜公估和大童公估虽然比较年轻,两家都是才于2016年获批经营保险公估业务,但都是具备专业性和服务保障的公估公司。

这三家调查机构还只是随机抽查到的,如果完全统计486个案例,类似的调查机构又有多少个呢?参与调查的案件有多少起呢?实在不敢一个一个案例去翻了。

相互宝作为服务全国近8000万会员的互助平台,在公估机构的选择上,是否应该非常慎重才对。

不求在各自领域体量相匹配,至少也是要有相关专业资质的。不然随便什么阿猫阿狗都可以盖章,表示该数据真实有效,并作出理赔或拒赔的判定。要么在互助案例中,出现手写的病理诊断报告单;要么就是将“新生儿黄疸”归为“肝炎”,从而拒赔……

这两种情况,不管是哪一种出现,都难以让人信服。未来随着理赔人数的增加,相互宝还会陆续增加公估机构,但愿在公估机构的选择上,中间没有什么操作的猫腻。相信所有参与的近8000万人,都不希望自己的包子钱成为有心人牟利的手段。

相互宝数据是否透明?

除了公估机构没有相关资质,在翻看之前公示的案例时,又发现了一个问题。相互宝所有案件公示完之后,公示期间所有与案件相关的证据,都会消失不见。取而代之的,是已上了蚂蚁区块链的提示。

上链的页面很高大上,是一张存证证书。证书上,存证内容、标识都是一串由字母+数字组成的代码,区块编号和存证时间都有体现。证书底部备注:全流程记录,全链路可信,全节点见证。但是想看到案件的相关资料,却没有任何入口。

根据公众监督的原则,如果上链,上链的查询入口是不是应该开放给公众。然而对于大多数相互宝的参与者来说,区块链还是比较陌生的领域。

据我浅薄的了解,目前区块链是互联网比较领先的科技研究,普通网民个体很难参与到区块链中去。

虽然区块链的数据不能篡改,但如何保证上链数据的真实性呢?

如果源头上的数据本身就是错的呢?

如果上链的数据不能方便查询,这与消灭证据有何区别呢?

而不能查询的数据,又如何接受公众的监督?

细思极恐:

相互宝的用户马上就要突破8000万了,每天新增的数据还在不停增加。而随着越来越多用户过了90天等待期,救助人数还会明显增加。按照这个趋势,分摊金额还会继续暴涨。可能很快每个月就不再是一块两块的包子钱,而是10块20块的奶茶钱。

虽然相互宝曾经承诺,首年个人分摊总金额不会超过188元。超过的部分,会由相互宝自己买单。

之前我根据《中国人身保险业重大疾病经验发生率表(2006-2010)》配合精算逻辑,推演过相互宝每年的人均公摊金额为361.72元,也就是每个月分摊30元左右。

按照目前的趋势,可能再过一年,就差不多要分摊30块了。不多,也就两杯奶茶钱。对于大多数人来说,还是可以承担的,不会太在意。全当献个爱心了。

刚刚我算了一笔账,7月第2期公示496人,人均分摊1.48元。分摊人数为7562.18万人,总的分摊金额就是1.12亿元。平台收取8%的管理费,1.12亿元*8%=895万元。假设一年分摊上限是每人188元,按照8000万人分摊来计算,总的分摊金额就是150.4亿元,那每年就是12亿管理费。每年出险的人越多,给付的金额越多,平台收取的费用也就越高。

相互宝互助平台,是一个好的平台。

我加入相互宝115天,共帮助了590人,分摊了2.03元。

算上正在公示的这496人,那就是帮助了1086人,总共分摊3.51元,真心不多。

即使以后每个月分摊30块,只要是公开公正透明的,我也愿意继续分摊下去。

但是我不愿意我的奶茶钱,被有心人骗走。

毕竟利用善心敛财的平台,这些年见得太多了。

对于相互宝目前没有监管、信息不公开的状况,要是有心和调查机构联合医院做假,成本实在太低了。

以支付宝的基数,愚弄千万人真不是什么难事。

|

|

|

|

|

|

|

|

|

抖音直播推流码最新获取方法

抖音直播推流码最新获取方法 最新抖音探房视频拍摄教程

最新抖音探房视频拍摄教程 网站超级VIP,尊享会员免费下载特权

网站超级VIP,尊享会员免费下载特权 微信裂变营销系统重磅上线,助力微信营销!

微信裂变营销系统重磅上线,助力微信营销! 五款实用的微信裂变营销软件

五款实用的微信裂变营销软件

收藏

收藏 点赞

点赞 微信

微信

共 0 个关于本帖的回复 最后回复于 2019-7-25 14:34