“国寿周周利”7天短期养老理财产品,投资人亏损,保险产品玩"文字游戏"。国寿周周利,一字之差,收益变负。近日,支付宝上一款名为“国寿周周利”的理财产品,在用户持有期(七天)期满后,出现负收益。

该产品名为“周周利”,相同管理人在发行了多只类似产品,标注了相当不错的年化收益水平,并号称“持有到期收益稳定”。

这很容易让人以为这是一款每周必定盈利的7天理财产品,但其实是中国人寿发行的养老型产品,且投资范围包括高波动的权益类资产。

而恰恰是这个产品在本周出现了周收益为负。

或许是感受到此前的措辞存在问题,5月29日下午,周周利产品页上关于“持有到期收益稳定“的描述悄然被更改为“长期持有收益稳定”。

但此前投资亏损的客户的亏损,已经兑现了。

产品突现亏损

平台上的一些投资者陆续在网上反映:他们今年5月21日通过理财平台,购买的一款名为“国寿周周利”的理财产品,5月29日到期出现亏损。

但颇令投资者不解的是,这些短期的产品,历史上一直强调收益稳健,也被列在了理财平台的“稳健精选栏目”里。

类似产品还有中国人寿旗下的“周周盈”等。

一些持有人反映,在过去一周,他们持有“国寿周周利”时,累计收益一直为报为0,直至29日封闭期结束自动赎回时,产品页面显示有0.10元亏损。

而同期的另一款“国寿周周盈”,封闭期同样是7天,却能一直保持着2.49%的七日年化。

同一家机构管理的相同封闭期产品,均为养老保障产品,却出现不同风险收益特征,且代销平台并未作出任何产品对比说明。

表述格外“自信”

该平台将险资养老保障产品,与银行保本保息产品一起,均放在了理财产品类别中。

同时,“国寿周周利”产品信息页面还标注了“中低风险”,“成立以来年化增长为2.99%”,“历史100%兑付本金”等表述。

具体提示中,该产品也加入了净值变化可能导致短期存在盈亏波动的表述,但结尾却明确标注“到期收益稳定”。

结合其产品期限为7天,及不错的历史收益,这似乎很容易让投资者有一个印象:这个产品是每期都能有盈利的,且收益高于余额宝的。

或许是意识到了措辞存在误导的可能,5月29日下午,该产品措辞被默默修改为“长期持有收益稳定”。

一词之差,涵义“天差地别”。产品究竟为何?这个引发争论的产品,究竟是怎样的产品呢?实际上,中国人寿发行多个养老保障产品,均在该理财平台有代销。

如上图所示,中国人寿的养老保障产品有不同期限,比如7天、60天、188天和360天。

值得注意的是,除了国寿嘉年188以外,其余四只产品在平台代销的产品名称,采用了“周周利”、“周周盈”这类形容词。

投资者只有打开产品档案里的投资组合说明文档,才能看到对应产品的全称,产品名称有着明显的差异。

“国寿周周利”和“国寿周周盈”均为7天期限理财,但费率却截然不同:前者管理费比后者高出0.1%。

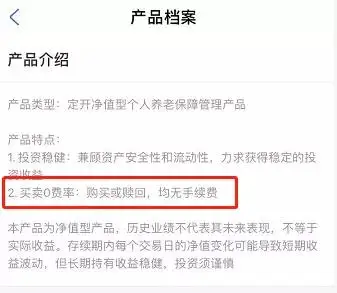

页面中,投资者打开上述产品页面,首先可以看到单位净值、年化增长、产品亮点等介绍,费率要点击产品档案才能看到。

但看到的费率并非管理费和托管费,代销平台宣传为“买卖0费率;购买或赎回均无手续费。”投资者必须拉倒页面最下方,找到投资组合说明书去查找,才能在密集的文字中找到管理费率等说明。

从上图还可以看出,导致投资者亏损的“国寿周周利”费率比同类产品高,展示的年化收益也更高。

上述两只产品均标注为“中低风险”,但投资范围却大为不同。

据产品说明书,“国寿周周利”投资范围包括流动性资产(5%-100%)、固收类资产(0-140%)、权益类资产(0-20%)。

“国寿周周盈”投资范围为:流动性资产(5%-100%)、固收类资产(0-190%)、不动类资产和其他金融资产(0-20%)。

可以看出,虽然两只产品均为7天期限的养老产品,但投资方向截然不同,令投资者亏损的产品投向涵盖股票。

简言之,一只7天期限养老理财,确实引人关注。

由于中国人寿的养老保障产品,不会如公募基金一样有严格的投资信息披露,我们无法得知具体资产配置情况。

产品宣传却不同

在查阅了中国人寿其余封闭期较长的养老产品档案,也可以发现只有“国寿嘉年188”,其投资范围包括0-10%比例的权益类资产,但比例少于“国寿周周利”。

但二者对权益资产定义也不一样。“国寿周周利”档案中,将其解释为“股票、股票型基金、混合型基金、权益类保险资管产品,以及其他经银保监会认定属于此类的工具或产品;“国寿嘉年188”解释为:股票、股票型基金、混合型基金、权益保险资管产品。

上述微妙的不同,需要投资详细阅读产品说明,并在不同产品之间详细对比后,才能发现。

但对于习惯一键购入产品的投资者而言,这样的安排很容易让他们忽略。

事实上,通常的购买习惯是,理财产品销售过程中,年化收益率是投资者选择购买的重要参考。

但在页面中,“国寿周周利”和“国寿嘉年188”向投资者展示成立以来的年化增长。这两只产品投资范围中恰恰含有权益资产。

其他未投权益资产的中国人寿养老产品,展示的是七日年化。

这似乎暗示,有关平台对年化收益的表达,是有不同的隐含寓意的。但这点普通投资人能察觉么?

另外,产品名称极为相近的“国寿周周利”和“国寿周周盈”,虽然封闭期都是7天,但前者是定开净值型养老产品,后者是定开养老产品。

一只7天期限的养老理财,为何要投向权益类资产?这样的产品策略和前期产品的表述是否妥当?由此造成的风险谁需要承担?

这个问题恐怕需要后续的相关各方来给出答案。

|

|

|

|

|

|

|

|

|

抖音直播推流码最新获取方法

抖音直播推流码最新获取方法 最新抖音探房视频拍摄教程

最新抖音探房视频拍摄教程 网站超级VIP,尊享会员免费下载特权

网站超级VIP,尊享会员免费下载特权 微信裂变营销系统重磅上线,助力微信营销!

微信裂变营销系统重磅上线,助力微信营销! 五款实用的微信裂变营销软件

五款实用的微信裂变营销软件

收藏

收藏 点赞

点赞 微信

微信

共 0 个关于本帖的回复 最后回复于 2020-6-5 09:50